شخص ثالث و هیاهوی جدید کارمزدها/ به شخص ثالث ریشه ای تر باید نگاه کرد

13 آبان 1396, 11:05.

گروه سایبان - کاهش کارمزد شبکه فروش در بخش بیمه های شخص ثالث در روزهای گذشته موج اعتراضاتی را از سوی انجمن نمایندگان و کارگزاران بیمه ای شرکت های مختلف در پی داشت تا جایی که رئیس کل بیمه مرکزی نیز در این خصوص واکنش مستقیم نشان داد. از سوی دیگر در حالی که این مقام مسئول جامعه بیمه ای کشور را به آرامش دعوت کرد انتشار تصویر نامه هیات وزیران در این خصوص نیزابهاماتی را باقی گذاشت.

گروه سایبان - کاهش کارمزد شبکه فروش در بخش بیمه های شخص ثالث در روزهای گذشته موج اعتراضاتی را از سوی انجمن نمایندگان و کارگزاران بیمه ای شرکت های مختلف در پی داشت تا جایی که رئیس کل بیمه مرکزی نیز در این خصوص واکنش مستقیم نشان داد. از سوی دیگر در حالی که این مقام مسئول جامعه بیمه ای کشور را به آرامش دعوت کرد انتشار تصویر نامه هیات وزیران در این خصوص نیزابهاماتی را باقی گذاشت.

حدود نیمی از پرتفوی صنعت بیمه را بیمه های اتومبیل تشکیل می دهد و شخص ثالث سهم به سزایی در این سبد دارد. شرکت ها از بزرگ و کوچک گرفته بر روی بیمه اجباری شخص ثالث حساب بازکرده اند و در این بازار بسته حرکت می کنند

در قانون جدید بیمه شخص ثالث هم اذعان شده بود که بیمه شخص ثالث به صورت تکلیفی از سوی بیمه ایران صادر می شود و سایر شرکت های بیمه برای صدور این بیمه نامه باید از بیمه مرکزی مجوز بگیرند که در این زمینه تاکنون اطلاعاتی نیز منتشر نشده است.

در همین زمینه فریدون صفرخانلو از مدیران وکارشناسان با سابقه صنعت بیمه کشور اذعان دارد که با وجود اینکه حدود نیمی از بازار بیمه ای کشور در انحصار بیمه شخص ثالث است اما حق بیمه پایه این بیمه نامه به صورت کلی و دستوری محاسبه شده و به همه شرکت های بیمه ابلاغ می شود .بنابراین بدون درنظر گرفتن فضای رقابتی و وضعیت ذخایر و سرمایه گذاری شرکت های بیمه ای شرکتها از بزرگ گرفته تا کوچک با نرخ های یکسان به مسابقه صدور بیمه نامه این رشته دعوت می شوند.

وی اذعان دارد که از سوی دیگر برای این بیمه نامه سقف تعیین می شود که این نرخ نیز به صورت کلی از عملکرد فضای صنعت استخراج می شود.

ضفرخانلو در خصوص آیین نامه تعیین سقف حق بیمه شخص ثالث ونحوه تخفیف ، افزایش یا تقسیط مصوبه اخیر هیئت وزیران اعلام داشت که هیئت وزیران در جلسه 26/07/1396 بنا به پبشنهاد بیمه مرکزی جمهوری اسلامی ابران وتایید شورای عالی بیمه سلامت وبه استناد ماده 18 قانون بیمه اجباری خسارات وارد شده به شخص ثالث در اثر حوادث ناشی ازوسائل نقلیه مصوب سال 1395 آیین نامه تعیین سقف حق بیمه شخص ثالث ونحوه تخفیف ، افزایش یا تقسیط آن را تصویب نموده است.

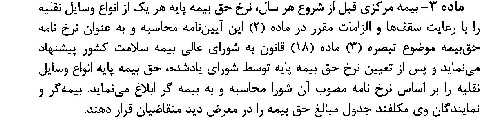

در ماده 3 این آیین نامه آمده است که :

و در بند (3 – الف ) ماده 2 این آیین نامه بابت اقلام هزینه ای در محاسبه حق بیمه پایه آمده است که:

وی با چنین مقدمه ای گفت: تعیین سقف نرخ حق بیمه پایه بر اساس عملکرد کل صنعت بیمه کشور دررشته بیمه شخص ثالث درابتدای هر سال وابلاغ دستوری آن به کلیه شرکت های بیمه دارای مجوزبه صورت یکسان و بدون در نظرگرفتن ترکیب پرتفوی وعملکرد رشته شخص ثالث وخسارت واقع شده هرشرکت بیمه به خصوص خسارات معوق ودرآمد سرمایه گذاری حاصل از ذخایر فنی رشته شخص ثالث هر شرکت بیمه به صورت مستقل وجداگانه خارج ازاصول اولیه بیمه گری وآکچوئری وبنگاه داری ورعایت حقوق صاحبان سهام وبیمه گذاران است، زیرا آمار و عملکرد هر موسسه بیمه با سایرشرکت ها در رشته بیمه شخص ثالث متفاوت است.

لیکن به دلایلی که خارج ازحوصله است بایستی منتظر ماند که درابتدای سال آینده بیمه مرکزی باید نرخ حق بیمه پایه را با رعایت سقف ها والزمات ماده 2 این آیین نامه محاسبه به عنوان نرخ نامه حق بیمه موضوع تبصره 3 ماده 18 قانون به شورای عالی بیمه سلامت کشور پیشنهادمی نماید و یا این که در خصوص هزینه کارمزد فروش وصدور پرداختی به نمایندگان یا کارگزاران رسمی بیمه بابت بیمه شخص ثالث با توجه به سهم 80 و20 شبکه فروش و مستقیم که این روند نیز سالیانه درحال تغییر است میزان 6 درصد را صرفا درمحاسبه حق بیمه پایه مبنا قرار دهد و یا ( بند د – 1 ) و تبصره ماده 5 آیین نامه شماره 83 کارمزد نمایندگی ودلالی رسمی بیمه مصوب شورای عالی بیمه را مبنای پرداخت هزینه کارمزد فروش وصدور پرداختی به نمایندگان یا کارگزاران رسمی بیمه بابت بیمه شخص ثالث قرار می گیرد.

لازم به ذکر است که مطابق با ماده 23 آیین نامه تعرفه حق بیمه ونحوه تقسیط وتخفیف در حق بیمه شخص ثالث مصوب 8/12/1389 هیات وزیران که از تاریخ 1/1/90 لازم الاجرا وقید شده بود که بیمه مرکزی موظف شده بود نسبت به کاهش تدریجی حداکثر تا پنجاه درصد کارمزد فروش وهزینه های صدور بیمه نامه شخص ثالث بر مبنای کارمزد های مصوب سال 1387 اقدام کند.

بازگشت |