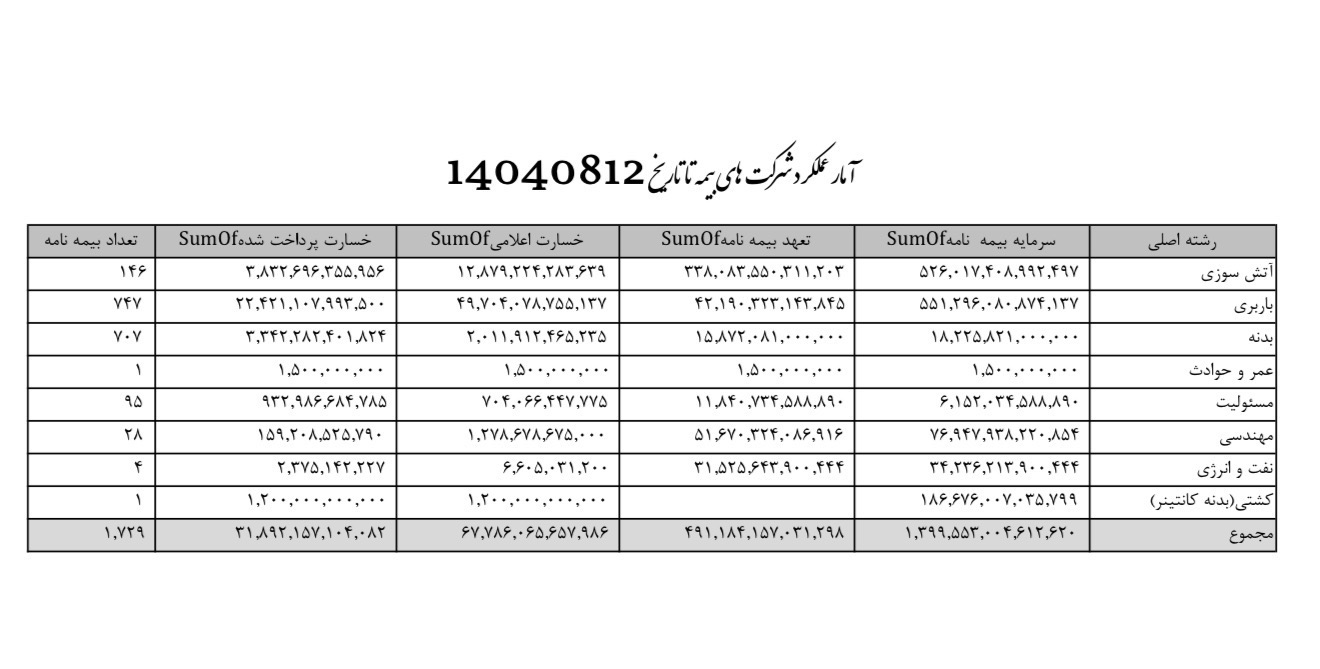

در آمار پرداخت خسارتهای حادثه بندر شهید رجایی تا تاریخ ۱۲ آبان ۱۴۰۴، دو رشته بیمهای بیش از همه خودنمایی میکنند: باربری و آتشسوزی. حدود ۸۵ درصد از مجموع خسارتهای پرداختشده مربوط به همین دو رشته است، که طبیعی هم به نظر میرسد، زیرا عمده آسیبها متوجه کالاهای وارداتی و انبارهای بندری بوده است. اما پشت اعداد این جدول واقعیتی عمیقتر نهفته است.

در ظاهر، اعداد کلان خسارت در این دو رشته نشان از شدت حادثه دارد، اما نگرانکنندهتر از آن، تفاوت میان «سرمایه بیمهشده»، «تعهد بیمهنامه»، «خسارت اعلامی» و «خسارت پرداختشده» است. در رشتههایی مانند بدنه و مسئولیت، حجم خسارت پرداختشده حتی از خسارت اعلامی نیز فراتر رفته است. چنین وضعیتی از نظر فنی، به معنای آن است که بیمهگر بیش از برآورد اولیه یا بیش از تعهد قراردادی خود پول پرداخت کرده است؛ پرسشی که بلافاصله مطرح میشود این است: این پول از کجا آمده و چرا پرداخت شده است؟

در ظاهر، اعداد کلان خسارت در این دو رشته نشان از شدت حادثه دارد، اما نگرانکنندهتر از آن، تفاوت میان «سرمایه بیمهشده»، «تعهد بیمهنامه»، «خسارت اعلامی» و «خسارت پرداختشده» است. در رشتههایی مانند بدنه و مسئولیت، حجم خسارت پرداختشده حتی از خسارت اعلامی نیز فراتر رفته است. چنین وضعیتی از نظر فنی، به معنای آن است که بیمهگر بیش از برآورد اولیه یا بیش از تعهد قراردادی خود پول پرداخت کرده است؛ پرسشی که بلافاصله مطرح میشود این است: این پول از کجا آمده و چرا پرداخت شده است؟

در نگاه حسابداری، هر بیمهگر برای هر حادثه ذخیره فنی تشکیل میدهد تا در زمان پرداخت خسارت از همان محل اقدام کند. وقتی خسارت پرداختشده از خسارت اعلامی پیشی میگیرد، یعنی ذخیره اولیه کفایت نداشته و مابهالتفاوت از منابع دیگر شرکت تأمین شده است. در عمل این به معنای استفاده از جریان نقدی عمومی شرکت یا در موارد حادتر، کاهش سرمایه سهامداران است. بنابراین در کوتاهمدت، بخشی از زیان ناشی از حادثه، مستقیم از جیب سهامداران رفته است.

اما چرا شرکتهای بیمه چنین کاری میکنند؟ نخستین انگیزه، اعتبار و اعتماد بازار است. در بحرانهایی با ابعاد ملی، بیمهگری که سریعتر و حتی بیش از انتظار پرداخت میکند، سرمایهای غیرمالی به نام «اعتماد عمومی» بهدست میآورد؛ چیزی که در بازار رقابتی بیمه ارزشش از سود یک قرارداد بیشتر است. دومین انگیزه، پرهیز از ریسک شهرت منفی و فشار رسانهای است. در حوادثی مانند بندر شهید رجایی، تأخیر در پرداخت میتواند برای شرکت بیمه هزینهای سنگین از نظر وجهه برند داشته باشد.

عامل سوم، انتظار نهاد ناظر است، بیمه مرکزی ایران در سالهای اخیر بر نظارت پیشگیرانه و واکنش سریع تأکید کرده و بیمهگرانی که در بحرانها خوشعملی نشان دهند، معمولاً در فرآیندهای صدور مجوز، ارزیابی فنی و حتی افزایش سرمایه، همکاری بیشتری از نهاد ناظر دریافت میکنند. این امتیاز نانوشته، در تصمیم مدیران ارشد برای پرداختهای پیشدستانه مؤثر است.

در کنار این موارد، پوشش بازبیمهای نیز نقش دارد. بسیاری از شرکتها میدانند که بخشی از خسارت پرداختی، هرچند فعلاً از منابع خودشان تأمین میشود، اما بعدتر از محل قراردادهای بازبیمه قابل بازیافت است، این «پوشش جبرانی با تأخیر» به بیمهگر اجازه میدهد تا سریع پرداخت کند و اثر نهایی را در ترازنامه سال بعد جبران نماید.

با این حال، این سیاست هزینه دارد، در صورتهای مالی پایان سال، رشتههایی مانند باربری، آتشسوزی و مسئولیت به دلیل این پرداختهای فراتر از تعهد، نسبت خسارت بالایی ثبت خواهند کرد و سود عملیاتی کاهش مییابد. اگر این روند با بازبیمهگری مؤثر و مدیریت نقدینگی همراه نباشد، فشار مالی آن در نهایت بر دوش سهامداران و کفایت سرمایه شرکتها خواهد نشست.

به این ترتیب، اعداد خشک جدول خسارتهای بندر شهید رجایی فقط روایت یک حادثه نیستند؛ بلکه آینهای از رفتار مالی و سیاستی شرکتهای بیمهاند که میان «پایداری مالی» و «اعتبار نهادی» در مرز باریکی حرکت میکنند.