رشته های سهل الصدور همچنان رکوردار حق بیمه تولیدی در چهارماهه امسال

2 شهریور 1395, 04:54.

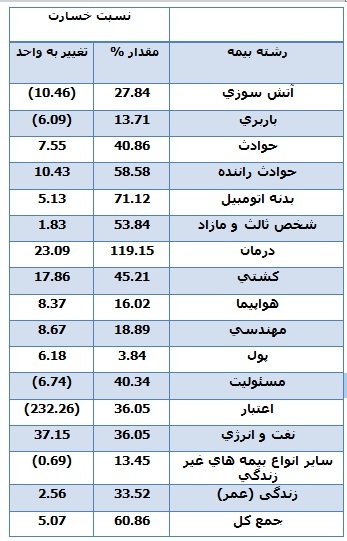

گروه سایبان - صنعت بیمه در چهار ماهه ابتدای امسال بالغ بر 76 هزارو 105 میلیارد و 464 میلیون ریال حق بیمه تولید کرده است که از این میزان بالغ بر 14 هزارو145 میلیارد و 911 میلیون ریال آن در بخش بیمه های درمان بوده است . در همین مدت صنعت بالغ بر 46 هزارو و 854 میلیارد و612 میلیون ریال خسارت پرداخت کرده که سهم درمان از این رقم بالغ بر 16 هزارو 854 میلیاردو 612 میلیون ریال بوده است و سهم خسارت درمان از رشته ها به 36درصد رسیده است که رقابت تنگاتنگی با رشته ثالث در این زمینه دارد که 37درصد بازار خسارت صنعت را در اختیار دارد.اما آیا بیمه درمان معضل دهه آینده صعت بیمه است؟ آیا رشته ای که نسبت خسارتش در چهارماهه امسال به بیش از 119درصد رسیده و مسلما ضریب خسارت بالاتری دارد نباید مورد کنترل های دقیقتری قرار گیرد؟

گروه سایبان - صنعت بیمه در چهار ماهه ابتدای امسال بالغ بر 76 هزارو 105 میلیارد و 464 میلیون ریال حق بیمه تولید کرده است که از این میزان بالغ بر 14 هزارو145 میلیارد و 911 میلیون ریال آن در بخش بیمه های درمان بوده است . در همین مدت صنعت بالغ بر 46 هزارو و 854 میلیارد و612 میلیون ریال خسارت پرداخت کرده که سهم درمان از این رقم بالغ بر 16 هزارو 854 میلیاردو 612 میلیون ریال بوده است و سهم خسارت درمان از رشته ها به 36درصد رسیده است که رقابت تنگاتنگی با رشته ثالث در این زمینه دارد که 37درصد بازار خسارت صنعت را در اختیار دارد.اما آیا بیمه درمان معضل دهه آینده صعت بیمه است؟ آیا رشته ای که نسبت خسارتش در چهارماهه امسال به بیش از 119درصد رسیده و مسلما ضریب خسارت بالاتری دارد نباید مورد کنترل های دقیقتری قرار گیرد؟به گزارش پایگاه خبری رازپول،آمارهای چهارماهه صنعت بیمه نشان می دهد که بالغ بر 85درصد بازار بیمه کشور در اختیار سه رشته اتومبیل و حواشی(حوادث راننده،ثالث و بدنه)،درمان و عمر است و 15درصد به سایر رشته ها اختصاص دارد . میل سیری ناپذیر صنعت بیمه به فروش بیمه های ثالث و درمان به عنوان رشته هایی خرد که بعضا نیاز به اتکایی های اجباری ندارد سبب شده است که 11 رشته دیگر تنها 15درصد سهم بازار را در اختیار داشته باشندو بعضا رشته هایی مانند مهندسی ، آتش سوزی و ساير انواع بيمه هاي غير زندگي با افت 70درصدی روبه روست.

اما در میان این رشته ها بیمه درمان تکمیلی در کنار بیمه های پایه درمان نقش مهمی در سیستم سلامت ایران ایفا می کند . این بخش سهم نزدیک 18.5درصدی از پرتفوی صنعت بیمه ایران در اختیار دارد . بررسی روند عملکرد صنعت و شرکت های بیمه طی سال های اخیر در رشته بیمه درمان نشان می دهد این رشته طی سال های اخیر زیان ده بود و در اکثر سال های اخیر ضریب خسارت صنعت بیمه در این رشته بالای 100 درصد بوده است. آمارهای صنعت بیمه در چهارماهه نخست امسال بیانگر آن است که علی رغم سهم 18.5درصدی در پرتفوی این رشته سهمی بیش از 36درصد از خسارت ها دارد و با وجود رشد 7.5درصدی در تولید حق بیمه بالغ بر33.44درصد در خسارت ها رشددارد و در نهایت نسبت خسارت این رشته به 119درصد رسیده است .

برخی مطالعات نشان میدهد که دو عامل اصلی موجب بالا رفتن ضریب خسارت است ، اول تعیین نرخ های غیرفنی حق بیمه به تبع آن پایین بودن حق بیمه های دریافتی و یا نرخ شکنی در بازار بیمه درمان تکمیلی و دوم بالا بودن خسارات بیمه درمان که به موجب علل متعددی می تواند باشد .

برخی مطالعات نشان میدهد که دو عامل اصلی موجب بالا رفتن ضریب خسارت است ، اول تعیین نرخ های غیرفنی حق بیمه به تبع آن پایین بودن حق بیمه های دریافتی و یا نرخ شکنی در بازار بیمه درمان تکمیلی و دوم بالا بودن خسارات بیمه درمان که به موجب علل متعددی می تواند باشد .

بر اساس بررسی های علمی ،شواهد نشان داده است شرکت های بیمه در فرآیند ارزیابی ریسک های درمان ،اصول علمی را به صورت کامل رعایت نمی کنند. نرخ شکنی یا رعایت نکردن نرخ های فنی محاسبه شده نیز یکی دیگر از عوامل بالا بودن ضریب خسارت بیمه درمان تکمیلی است . طبق استانداردهای جهانی ارایه نرخنامه مشورتی یکی از راهکارهای کنترل و مدیریت این مشکل است . از طرفی دیگر سندیکای بیمه گران می تواند نقش مهمی در نظارت بر انعقاد قراردادهای شرکت ها داشته باشد و تا حد زیادی مانع ارائه نرخ های غیرفنی در بازار بیمه درمان تکمیلی شود.

انتخاب نامساعد و مخاطرات اخلاقی نیز یکی از علل مهم بالا رفتن ضریب خسارت بیمه درمان است که مطالعات متعدد وجود این دو پدیده را تائید می کند . در این خصوص پیشنهاد شده است سازمان های بیمه ای برای جلوگیری از انتخاب نامساعد افراد پیش شرط هایی برای وضعیت سلامتی آنها وضع کنند به این ترتیب که پیش از انعقاد قرارداد بیمه ،وضعیت سلامت فرد متقاضی توسط پزشک مورد اعتماد سازمان ارزیابی شود. همراه با توسعه یک سیستم نظارت پیشگیری از مخاطره اخلاقی به وسیله سیستم های ساختاری تشویقی نیز امکان پذیر است.

مراقبت مدیریت شده سیستمی یکی از پیشنهادات در این زمینه است .یکی دیگر از مباحث مهم ابزارهایی است که این سازمانها به کار میگیرند و نقش به سزایی در کارکردهای آنها دارد. این ابزارها عبارتند از طراحی قرارداد، سیستمهای جبران خدمات و مدیریت هزینه و کیفیت که میتوان از این ابزار در سیستم مراقبت سلامت استفاده بهینه کرد.

ارزیابی اقتصادی سیستم مراقبت مدیریتشده، با بررسی تاثیر مدیریت مراقبت شده بر مولفههای هزینه، کیفیت و دسترسی به خدمات سلامت نشان داد اگرچه بررسی جامع تاثیر مراقبت مدیریتشده بر تمام جنبههای هزینهای امکانپذیر نیست اما در مجموع مدلهای مراقبت مدیریتشده هزینههای خدمات سلامت را کاهش قابل ملاحظهای میدهند. از لحاظ تاثیرات کیفیتی، مرور 107 مطالعه در ایالات متحده نشان داد که 36% مطالعات تاثیر مثبت یا تاثیر مثبت بزرگی بر کیفیت را نشان داده و 37% از این مطالعات نیز تاثیر منفی یا تاثیر منفی بزرگی بر کیفیت را نشان دادند. مشخص کردن ویژگیهای شاخصهای ارزیابی کیفیت به علت تعداد زیاد پارامترها امکانپذیر نبود. البته مطالعات جدیدتر به نفع مراقبت مدیریتشده بودهاند. در خصوص پذیرش مراقبت مدیریتشده نتایج نشان میدهد بیمهشدگان و بیماران نسبت به مراقبت سلامتی سیستم مراقبت مدیریتشده بدبین هستند. مراقبت مدیریتشده آزادی بیمهشده در انتخاب پزشکان و درمانهای ممکن را محدود میکند. همچنین بیماران را ملزم میکند که مسئولیت بیشتری در مورد سلامت خود بپذیرند که ممکن است آنها تمایل به این کار نداشته باشند.

بهکارگیری سیستم مراقبت مدیریتشده در ایران با توجه به ساختار آن و همچنین با توجه به اینکه خواستگاه اصلی این طرح شرکتهای بیمه بازرگانی است شاید امکانپذیر نباشد و نیازمند ورود دستگاههای بالاتر از جمله وزارت بهداشت، درمان و آموزش پزشکی است. با این وجود میتوان از این سیستم الگو گرفت و با بهکارگیری ابزارها و دیگر ویژگیهای آن در سطح صنعت بیمه در راستای مدیریت خسارات بیمه درمان گامهای مهمی برداشت.

همچنین در این طرح از جنبه دیگری، حوزههای کلیدی تاثیرگذار بر هزینههای بیمه سلامت خصوصی براساس مطالعهای که در سال 2014 در اروپا و در کشورهایی که شرکتهای بیمه خصوصی در آنها فعال هستند انجام شده مورد بررسی قرار گرفت. افزایش سن جمعیت، استفاده زیاد از بیمه توسط اعضا، افزایش ظرفیت بستری در بیمارستانهای خصوصی، هزینه داروهای گران، تغییر فعالیت بیمارستانهای عمومی به بیمارستانهایی با تکنولوژی برتر، افزایش بیماریهای افسردگی و اختلالات روانی و افزایش هزینه بستری عمومیبرای بیماران خصوصی از مهمترین عوامل افزایش هزینههای بیمه سلامت خصوصی ذکر گردید.

چالشهای خسارات بالای بیمه درمان تکمیلی به درمانهای غیر ضروری و پر هزینه برای بیماران دارای بیمه تکمیلی (هزینه القایی)، نبود فرانشیز یا اعمال فرانشیزهای جزیی، نبود نظارت بر کار بیمارستانها و درمان، افزایش ناگهانی تعرفهها در سال 1393با اجرایی شدن طرح تحول سلامت و عدم کارشناسی دقیق در کتاب ارزش نسبی خدمات، ناتوانی شرکتهای بیمهای در افزایش حق بیمه متناسب با افزایش تعرفه، آشفتگی و نبود قیمت تعیین شده تجهیزات پزشکی استفاده شده در بدن بیماران، بروز تقلبات، غیر واقعی بودن حق بیمهها در بیمههای درمان و ارائه خدمات خارج از اصول بیمهای بهدلیل رقابتی بودن بازار و لزوم جذب بیمهگذاران در صنعت است.

در خصوص راهکارهای پیشنهادی و اقدامات صورت گرفته نیز موارد زیر ذکر عنوان شده است.

1- کارشناسی دقیق جهت ارائه نرخهای فنی، 2- حذف قراردادهای بدون سقف و بدون فرانشیز یا با فرانشیز اندک از بیمهنامهها، 3- نظارت بر درمان با استفاده از پزشکان متخصص در صنعت بیمه، 4- اصلاح کتاب ارزش نسبی خدمات، 5- تهیه لیست بیمهگذاران دارای ضریب خسارت بالا و در اختیار شرکتها قرار دادن جهت جلوگیری از جابجایی بیمهگذاران زیانده بین شرکتها، 6- انعقاد قرارداد شرکتهای بیمهگر پایه با تمامی مراکز درمانی و ارائهدهنده خدمات چه خصوصی و چه دولتی در جهت کاهش میزان خسارات شرکتهای بیمه بازرگانی، 7- اقدامات پیشگیرانه در خصوص کاهش هزینههای درمانی از سوی شرکتهای بیمه مانند آزمایشات دورهای و چکاپ و انجام برنامههای ارزیابی سلامت بیمهشدگان، 8- استفاده از کارکنان و کارشناسان توانمند و آموزش آنها و بررسی موردی مدارک و تماس با مراکز ارائهدهنده خدمات در راستای کنترل و مدیریت تقلبات، 9- ارائه دستورالعملهای مشخص جهت جلوگیری از انتخاب ریسکهای نامناسب به شبکه فروش و نظارت بر انجام دستورالعملها، 10- داشتن دستورالعملهای استاندارد پرداخت خسارت و 11- تدوین دستورالعملهای واضح و بهروز و نظارت بر حسن انجام آن از سوی مراکز پرداختکننده خسارت.

اما با توجه به این شرایط چه باید کرد؟

1-با توجه به اهمیت موضوع خسارات بالای بیمه درمان تکمیلی و همچنین ضریب خسارت بالای این رشته در ایران و عدم انجام مطالعات لازم در این زمینه، می توان با اتخاذ سیاستهای لازم و همکاریهای بیمه مرکزی ج.ا.ا، پژوهشکده بیمه و سندیکای بیمهگران این موضوع مهم را عملیاتی کرد.

2-اکثر کارشناسان عقیده دارند یکی از مهمترین اقدامات برای مدیریت خسارات، بحثهای نظارتی است. لازم است با بررسیهای بیشتر و همکاری نهادهای مربوطه، سازوکار یکپارچهای برای نظارت بر شرکتهای بیمه و ارائهدهندگان خدمات سلامت اتخاذ کرد

3-استفاده از سیستمهای اطلاعاتی سلامت و توسعه آن یکی دیگر از مباحثی است که به شدت به آن تاکید شده است و وزارت بهداشت نقش کلیدی در این خصوص دارد. پیشنهاد میگردد نهادهای بالادستی در اجرایی شدن هرچه سریعتر این سیستم، سیاستهای مربوطه را اتخاذ و از طریق وزارت بهداشت پیگیری نمایند.

4-یکی دیگر از مواردی که کارشناسان تاکید بسیار زیادی به آن داشتند، عدم رعایت اندیکاسیون درمانهای انجام شده برای بیماران است که باید در این زمینه نیز مطالعه جامعی با مشارکت پژوهشکده بیمه و سندیکای بیمهگران صورت پذیرد.

برخی مطالعات نشان میدهد که دو عامل اصلی موجب بالا رفتن ضریب خسارت است ، اول تعیین نرخ های غیرفنی حق بیمه به تبع آن پایین بودن حق بیمه های دریافتی و یا نرخ شکنی در بازار بیمه درمان تکمیلی و دوم بالا بودن خسارات بیمه درمان که به موجب علل متعددی می تواند باشد .

برخی مطالعات نشان میدهد که دو عامل اصلی موجب بالا رفتن ضریب خسارت است ، اول تعیین نرخ های غیرفنی حق بیمه به تبع آن پایین بودن حق بیمه های دریافتی و یا نرخ شکنی در بازار بیمه درمان تکمیلی و دوم بالا بودن خسارات بیمه درمان که به موجب علل متعددی می تواند باشد .بر اساس بررسی های علمی ،شواهد نشان داده است شرکت های بیمه در فرآیند ارزیابی ریسک های درمان ،اصول علمی را به صورت کامل رعایت نمی کنند. نرخ شکنی یا رعایت نکردن نرخ های فنی محاسبه شده نیز یکی دیگر از عوامل بالا بودن ضریب خسارت بیمه درمان تکمیلی است . طبق استانداردهای جهانی ارایه نرخنامه مشورتی یکی از راهکارهای کنترل و مدیریت این مشکل است . از طرفی دیگر سندیکای بیمه گران می تواند نقش مهمی در نظارت بر انعقاد قراردادهای شرکت ها داشته باشد و تا حد زیادی مانع ارائه نرخ های غیرفنی در بازار بیمه درمان تکمیلی شود.

انتخاب نامساعد و مخاطرات اخلاقی نیز یکی از علل مهم بالا رفتن ضریب خسارت بیمه درمان است که مطالعات متعدد وجود این دو پدیده را تائید می کند . در این خصوص پیشنهاد شده است سازمان های بیمه ای برای جلوگیری از انتخاب نامساعد افراد پیش شرط هایی برای وضعیت سلامتی آنها وضع کنند به این ترتیب که پیش از انعقاد قرارداد بیمه ،وضعیت سلامت فرد متقاضی توسط پزشک مورد اعتماد سازمان ارزیابی شود. همراه با توسعه یک سیستم نظارت پیشگیری از مخاطره اخلاقی به وسیله سیستم های ساختاری تشویقی نیز امکان پذیر است.

مراقبت مدیریت شده سیستمی یکی از پیشنهادات در این زمینه است .یکی دیگر از مباحث مهم ابزارهایی است که این سازمانها به کار میگیرند و نقش به سزایی در کارکردهای آنها دارد. این ابزارها عبارتند از طراحی قرارداد، سیستمهای جبران خدمات و مدیریت هزینه و کیفیت که میتوان از این ابزار در سیستم مراقبت سلامت استفاده بهینه کرد.

ارزیابی اقتصادی سیستم مراقبت مدیریتشده، با بررسی تاثیر مدیریت مراقبت شده بر مولفههای هزینه، کیفیت و دسترسی به خدمات سلامت نشان داد اگرچه بررسی جامع تاثیر مراقبت مدیریتشده بر تمام جنبههای هزینهای امکانپذیر نیست اما در مجموع مدلهای مراقبت مدیریتشده هزینههای خدمات سلامت را کاهش قابل ملاحظهای میدهند. از لحاظ تاثیرات کیفیتی، مرور 107 مطالعه در ایالات متحده نشان داد که 36% مطالعات تاثیر مثبت یا تاثیر مثبت بزرگی بر کیفیت را نشان داده و 37% از این مطالعات نیز تاثیر منفی یا تاثیر منفی بزرگی بر کیفیت را نشان دادند. مشخص کردن ویژگیهای شاخصهای ارزیابی کیفیت به علت تعداد زیاد پارامترها امکانپذیر نبود. البته مطالعات جدیدتر به نفع مراقبت مدیریتشده بودهاند. در خصوص پذیرش مراقبت مدیریتشده نتایج نشان میدهد بیمهشدگان و بیماران نسبت به مراقبت سلامتی سیستم مراقبت مدیریتشده بدبین هستند. مراقبت مدیریتشده آزادی بیمهشده در انتخاب پزشکان و درمانهای ممکن را محدود میکند. همچنین بیماران را ملزم میکند که مسئولیت بیشتری در مورد سلامت خود بپذیرند که ممکن است آنها تمایل به این کار نداشته باشند.

بهکارگیری سیستم مراقبت مدیریتشده در ایران با توجه به ساختار آن و همچنین با توجه به اینکه خواستگاه اصلی این طرح شرکتهای بیمه بازرگانی است شاید امکانپذیر نباشد و نیازمند ورود دستگاههای بالاتر از جمله وزارت بهداشت، درمان و آموزش پزشکی است. با این وجود میتوان از این سیستم الگو گرفت و با بهکارگیری ابزارها و دیگر ویژگیهای آن در سطح صنعت بیمه در راستای مدیریت خسارات بیمه درمان گامهای مهمی برداشت.

همچنین در این طرح از جنبه دیگری، حوزههای کلیدی تاثیرگذار بر هزینههای بیمه سلامت خصوصی براساس مطالعهای که در سال 2014 در اروپا و در کشورهایی که شرکتهای بیمه خصوصی در آنها فعال هستند انجام شده مورد بررسی قرار گرفت. افزایش سن جمعیت، استفاده زیاد از بیمه توسط اعضا، افزایش ظرفیت بستری در بیمارستانهای خصوصی، هزینه داروهای گران، تغییر فعالیت بیمارستانهای عمومی به بیمارستانهایی با تکنولوژی برتر، افزایش بیماریهای افسردگی و اختلالات روانی و افزایش هزینه بستری عمومیبرای بیماران خصوصی از مهمترین عوامل افزایش هزینههای بیمه سلامت خصوصی ذکر گردید.

چالشهای خسارات بالای بیمه درمان تکمیلی به درمانهای غیر ضروری و پر هزینه برای بیماران دارای بیمه تکمیلی (هزینه القایی)، نبود فرانشیز یا اعمال فرانشیزهای جزیی، نبود نظارت بر کار بیمارستانها و درمان، افزایش ناگهانی تعرفهها در سال 1393با اجرایی شدن طرح تحول سلامت و عدم کارشناسی دقیق در کتاب ارزش نسبی خدمات، ناتوانی شرکتهای بیمهای در افزایش حق بیمه متناسب با افزایش تعرفه، آشفتگی و نبود قیمت تعیین شده تجهیزات پزشکی استفاده شده در بدن بیماران، بروز تقلبات، غیر واقعی بودن حق بیمهها در بیمههای درمان و ارائه خدمات خارج از اصول بیمهای بهدلیل رقابتی بودن بازار و لزوم جذب بیمهگذاران در صنعت است.

در خصوص راهکارهای پیشنهادی و اقدامات صورت گرفته نیز موارد زیر ذکر عنوان شده است.

1- کارشناسی دقیق جهت ارائه نرخهای فنی، 2- حذف قراردادهای بدون سقف و بدون فرانشیز یا با فرانشیز اندک از بیمهنامهها، 3- نظارت بر درمان با استفاده از پزشکان متخصص در صنعت بیمه، 4- اصلاح کتاب ارزش نسبی خدمات، 5- تهیه لیست بیمهگذاران دارای ضریب خسارت بالا و در اختیار شرکتها قرار دادن جهت جلوگیری از جابجایی بیمهگذاران زیانده بین شرکتها، 6- انعقاد قرارداد شرکتهای بیمهگر پایه با تمامی مراکز درمانی و ارائهدهنده خدمات چه خصوصی و چه دولتی در جهت کاهش میزان خسارات شرکتهای بیمه بازرگانی، 7- اقدامات پیشگیرانه در خصوص کاهش هزینههای درمانی از سوی شرکتهای بیمه مانند آزمایشات دورهای و چکاپ و انجام برنامههای ارزیابی سلامت بیمهشدگان، 8- استفاده از کارکنان و کارشناسان توانمند و آموزش آنها و بررسی موردی مدارک و تماس با مراکز ارائهدهنده خدمات در راستای کنترل و مدیریت تقلبات، 9- ارائه دستورالعملهای مشخص جهت جلوگیری از انتخاب ریسکهای نامناسب به شبکه فروش و نظارت بر انجام دستورالعملها، 10- داشتن دستورالعملهای استاندارد پرداخت خسارت و 11- تدوین دستورالعملهای واضح و بهروز و نظارت بر حسن انجام آن از سوی مراکز پرداختکننده خسارت.

اما با توجه به این شرایط چه باید کرد؟

1-با توجه به اهمیت موضوع خسارات بالای بیمه درمان تکمیلی و همچنین ضریب خسارت بالای این رشته در ایران و عدم انجام مطالعات لازم در این زمینه، می توان با اتخاذ سیاستهای لازم و همکاریهای بیمه مرکزی ج.ا.ا، پژوهشکده بیمه و سندیکای بیمهگران این موضوع مهم را عملیاتی کرد.

2-اکثر کارشناسان عقیده دارند یکی از مهمترین اقدامات برای مدیریت خسارات، بحثهای نظارتی است. لازم است با بررسیهای بیشتر و همکاری نهادهای مربوطه، سازوکار یکپارچهای برای نظارت بر شرکتهای بیمه و ارائهدهندگان خدمات سلامت اتخاذ کرد

3-استفاده از سیستمهای اطلاعاتی سلامت و توسعه آن یکی دیگر از مباحثی است که به شدت به آن تاکید شده است و وزارت بهداشت نقش کلیدی در این خصوص دارد. پیشنهاد میگردد نهادهای بالادستی در اجرایی شدن هرچه سریعتر این سیستم، سیاستهای مربوطه را اتخاذ و از طریق وزارت بهداشت پیگیری نمایند.

4-یکی دیگر از مواردی که کارشناسان تاکید بسیار زیادی به آن داشتند، عدم رعایت اندیکاسیون درمانهای انجام شده برای بیماران است که باید در این زمینه نیز مطالعه جامعی با مشارکت پژوهشکده بیمه و سندیکای بیمهگران صورت پذیرد.

بازگشت |