افزایش چشم گیر نرخ دیه از انتظار تا تحقق

29 بهمن 1397, 13:39.

گروه سایبان - زیان یا عدم سوددهی در رشته شخص ثالث همواره یکی از چالشهایی بوده که شرکتهای بیمه کشور با آن دست به گریبان هستند.

گروه سایبان - زیان یا عدم سوددهی در رشته شخص ثالث همواره یکی از چالشهایی بوده که شرکتهای بیمه کشور با آن دست به گریبان هستند.

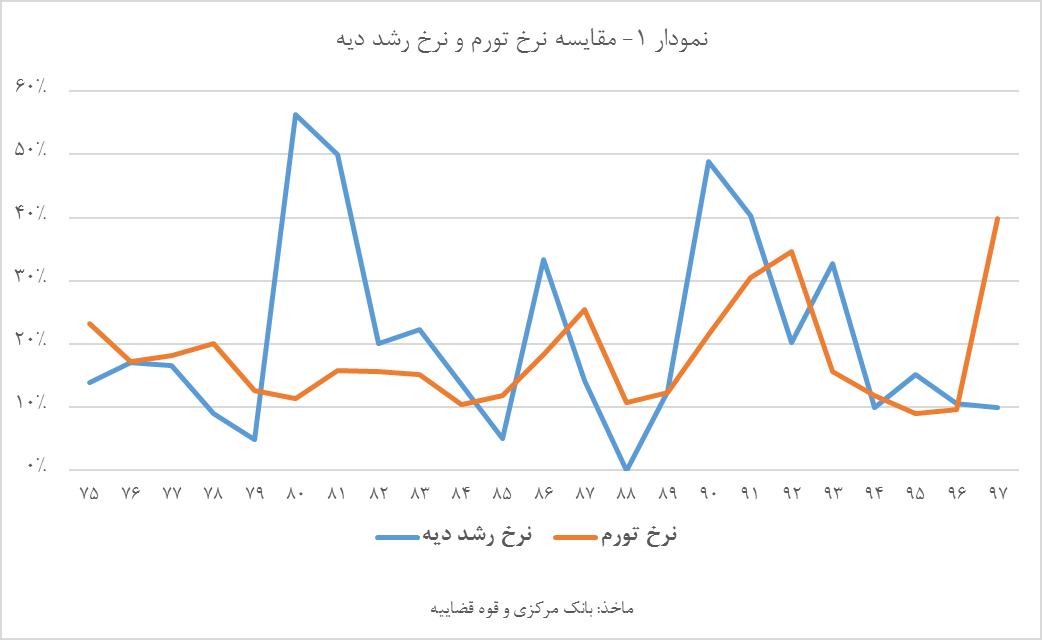

1) خسارتهای سنگین ناشی از فوت، 2) فقدان زیرساختهای قانونی و پایگاههای داده در دسترس جهت تنظیم نرخهای دقیق متناسب با ریسک هر بیمهگزار، 3) چالشهای جدی در فرهنگ رانندگی، 4) خسارتهای جعلی و 5) نرخهای بالای تورم، از دلایل اساسی نامطلوب ساختن این رشته بیمه نزد شرکتهای بیمه کشور است. البته این رشته تقریباً در تمامی کشورها از جمله کشورهای توسعه یافته نیز از مطلوبیت و سوددهی بالایی برخوردار نبوده و نیست. البته در کشورهای توسعه یافته مورد نخست نخست یعنی رقم بالای خسارت متحمل شده ناشی از فوت، اصلیترین دلیل این امر است. در ایران تمامی دلایل یاد شده همواره فعالیت شرکتها در این رشته را تهدید میکنند. نکته دیگر این است که تقریباً از میان دلایل ارائه شده، نرخ تورم ماهیت نوسانی و پر تلاطم را تجربه کرده است. از این روی با افزایش نرخهای تورم، همواره حساسیتها برای اتخاذ راهکارهایی که منجر به کاهش زیان یا حداقل سودآوری اندکی برای بیمهگران باشد، مورد توجه بیشتری قرار میگیرد.

کدام عامل با توجه به شرایط اقتصادی فعلی، نقشی کلیدی را در بالا بودن ضریب خسارت رشته شخص ثالث بازی میکند؟

از سویی دیگر ضریب هبستگی میان نرخ تورم و ضریب خسارت در رشته شخص ثالث بسیار بالا (تقریباً 81 درصد) است، اما این ضریب برای نرخ متوسط تصادفات و ضریب خسارت، بسیار پایینتر(حدود 40 درصد) است. گزارههای پیشین نشان میدهند که اولاً در همین ماههای اخیر با افزایش تورم، خسارت پرداختی بابت تعهدات مالی افزایش چشمگیری داشته است. ثانیاً با توجه به همروندی نرخ تورم و نرخ دیه، انتظار میرود سال آینده نرخ دیه با رشد چشمگیری همراه شود. البته از آنجا که متغیر نرخ دیه، تنها به عوامل اقتصادی و یا دیگر عوامل قابل اندازهگیری بستگی ندارد، امکان پیشبینی دقیق آن با مدلهای کمی وجود ندارد. آنچه که به نظر میرسد این است که با توجه به نرخ تورم بالا (نرخ تورم نقطه به نقطه مهر ماه 36.9 درصد گزارش شده است)، نرخ دیه افزایش چشمگیری را شاهد باشد.

در چنین شرایطی طبیعی است که شرکتهای بیمه پیشنهاداتی را برای پوشش تعهدات فزاینده خود ارائه دهند. در این میان اولین راهکار ارائه شده افزایش حقبیمه شخص ثالث بوده است. در نگاه اول این راهکار مناسب به نظر میرسد. چرا که در مقایسه با افزایش تعهدات، حقبیمه را نیز بالا میبرد، تا امکان پوشش تعهدات از محل حقبیمه دریافتی میسر شود.

از طرف دیگر افزایش حقبیمه ممکن است موجب "اثر انتخاب نامساعد " شود. یعنی ممکن است بخشی از مشتریان که به زعم خود کمریسک هستند و توان پرداخت حقبیمه را ندارند، از خرید این بیمهنامه منصرف شوند تا نهایتاً فراوانی افراد پرریسک در پرتفوی این رشته افزایش یابد. این اثر نهایتاً میتواند احتمال زیان در این رشته را افزایش دهد.

چه راهکارهایی برای حل چالش بیمه شخص ثالث باید اتخاذ شود؟

در شرایط موجود میتوان راهکارها را در دو افق زمانی کوتاه مدت و میان مدت تنظیم کرد. با رجوع منطق اقتصاد و بنگاهداری، با توجه به افزایش نرخ تورم و افزایش احتمالی نرخ دیه، افزایش حقبیمه در سال آتی امری ضروری به نظر میرسد. اما با توجه به دلایل اقامه شده، در غیاب سازوکارهای جبرانی مناسب از سوی دولت برای دهکهای پایین درآمدی، چالشهای بیشتری ممکن است گریبانگیر صنعت و دولت شود.

از سویی دیگر اقتصاددانان تاکید میکنند که وقتی فعالیت یا کالایی اثرات جانبی مثبت دارد، یکی از راههای درونی کردن این اثرات این است که به تولیدکنندگان/مصرفکنندگان آن به نوعی یارانه پرداخت شود. تهیه پوشش بیمه شخص ثالث برای دهکهای پایین درآمد اثرات جانبی مثبت گستردهای دارد اما در عین حال مشمول مالیات نیز است. قطعاً یکی از راههای پیشنهادی برای رفع تنگناهای موجود، معافیت شرکتهای بیمه از پرداخت مالیات بر ارزش افزوده و برخی از عوارض موجود (تحت ضوابط خاص) در این رشته است. منابعی که از این محل برای شرکتهای بیمه آزاد میشود، خود میتواند بخش بزرگی از چالشهای موجود را کاهش دهد. به بیانی دیگر در صورتی که با عنایت به تنگناهای اقتصادی دهکهای پایین، حقبیمه شخص ثالث متناسب با دیه افزایش نیابد، وجود اثرات خارجی مثبت فراوان، حذف برخی موارد هزینهزا برای شرکتهای بیمه را الزامی خواهد کرد.

مولفه میانمدت دیگر این است که در تحلیلها، مسئله خسارتهای جعلی را در نظر گرفت. به اذعان برخی کارشناسان بخش تاملبرانگیزی از خسارتهای موجود، ماهیت جعلی دارند. از این روی افزایش حقبیمه، به معنای پرداخت خسارتهای جعلی به بخش کوچکی از افراد، از جیب بخش بزرگی از بیمهگزاران درستکار است. همچنین در صورتی که با اتخاذ سیاستهای مناسب خسارتهای جعلی به نصف کاهش یابد، قطعا چالش زیان در این رشته به طور قابل توجهی کاهش خواهد یافت. اگر تنها بخش ناچیزی از هزینههای ناشی از خسارت جعلی تاکنون به راهاندازی سامانههای تشخیص خسارت جعلی اختصاص یافته بود، چالش موجود میتوانست کمتر باشد.

معالوصف اگر فرض کنیم با ثابت ماندن حقبیمه، میزان دیه در سال آتی 20 رشد کند، با لحاظ حذف 9 درصد مالیات بر ارزش افزوده، سهم سندیکای بیمهگران از میزان پرتفوی شرکتهای بیمه، حذف مالیات بر درآمدهای احتمالی این رشته و پرهیز از پرداختهای نامتعارف، در کوتاه مدت و کاهش خسارتهای مجعول و حاکمیت اصول مدیریت ریسک در میانمدت، تولید چند درصد سود در این رشته امری نامحتمل نیست.

بازگشت |