از تصور «زاهدنیا» در خصوص رشد بیمه ایران تا واقعیت های این شرکت/ کسری 1900 میلیارد تومانی در ذخایر

8 اردیبهشت 1398, 15:31.

گروه سایبان - معاون فنی شرکت سهامی بیمه_ایران به تازگی اعلام کرده است که این شرکت در سال ۹۷ با تولید حق بیمه ای بالغ بر ۱۴ هزار میلیارد تومان در مقایسه با سال قبل از رشدی معادل ۳۱ درصد برخوردار بوده و این در حالیست که نسبت کل خسارت شرکت از ۸۲ درصد در سال ۹۶ به ۶۸ درصد در سال ۹۷ کاهش داشته است!

گروه سایبان - معاون فنی شرکت سهامی بیمه_ایران به تازگی اعلام کرده است که این شرکت در سال ۹۷ با تولید حق بیمه ای بالغ بر ۱۴ هزار میلیارد تومان در مقایسه با سال قبل از رشدی معادل ۳۱ درصد برخوردار بوده و این در حالیست که نسبت کل خسارت شرکت از ۸۲ درصد در سال ۹۶ به ۶۸ درصد در سال ۹۷ کاهش داشته است!

معاون فنی شرکت سهامی بیمه_ایران به تازگی اعلام کرده است که این شرکت در سال ۹۷ با تولید حق بیمه ای بالغ بر ۱۴ هزار میلیارد تومان در مقایسه با سال قبل از رشدی معادل ۳۱ درصد برخوردار بوده و این در حالیست که نسبت کل خسارت شرکت از ۸۲ درصد در سال ۹۶ به ۶۸ درصد در سال ۹۷ کاهش داشته است!

هرچند که حق بیمه تولیدی نسبت به حق بیمه وصولی دو مقوله کاملا جدا است اما نگاهی به موضوع نسبت خسارت 82 درصدی که به 68درصد در سال 97 رسیده است نیز حائز اهمیت است.

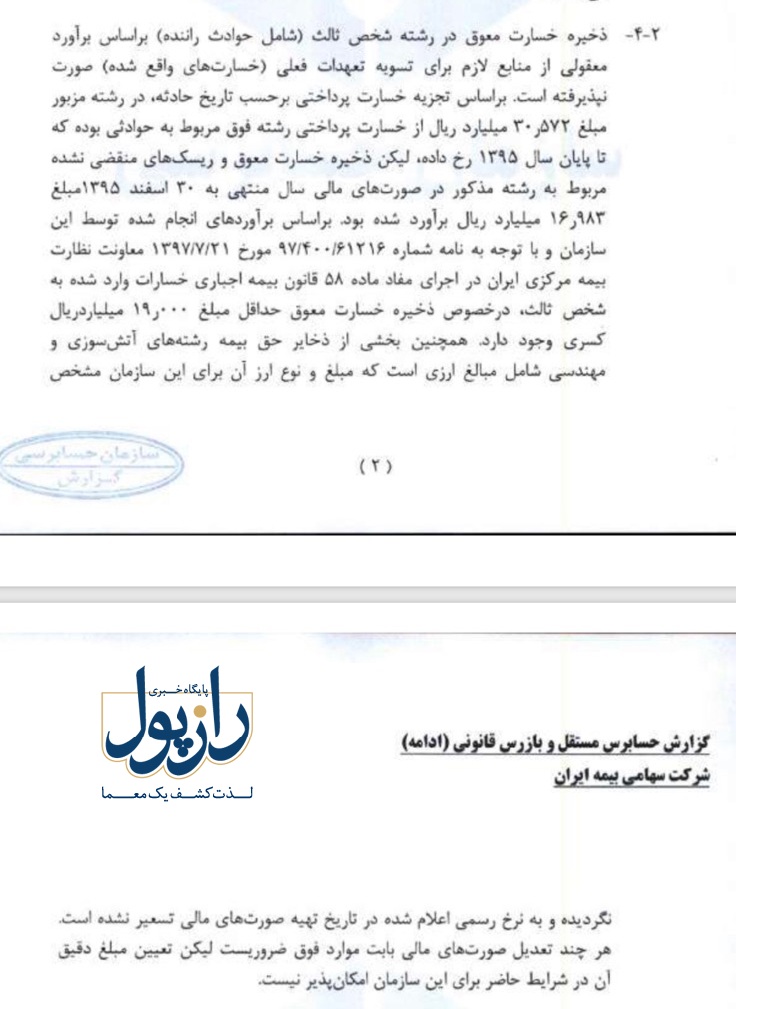

صورت های مالی بیمه ایران در سال 1396 نشان می دهد که ذخیره خسارت معوق این شرکت در رشته ثالث بر اساس برآورده معقولی از منابع لازم برای تسویه تعهدات فعلی صورت نپذیرفته است. بر اساس تجزیه خسارت پرداختی بر حسب تاریخ حادثه ، در رشته مزبور مبلغ 30.572 میلیارد ریال از خسارت پرداختی رشته فوق مربوط به حوادثی است که تا پایان سال 1395 رخ داده است ، اما ذخیره خسارت معوق و ریسک های منقضی نشده مربوط به رشته مذکور در صورت های مالی 30 اسفند 1395 تنها 16.983 میلیارد ریال برآورد شده است. بنابراین با توجه به برآورد های سازمان حسابرسی و بیمه مرکزی این شرکت با کسری 19.000 میلیارد ریالی ذخیره خسارت معوق در رشته ثالث رو به روست. همچنین بخشی از ذخایر حق بیمه های رشته های آتش سوزی و مهندسی شامل مبالغ ارزی است که مبلغ و نوع ارز آن برای سازمان حسابرسی روشن نیست و به نرخ رسمی در تاریخ صورت های مالی تسعیر نشده است و البته تعدیل صورت های مالی برای موارد فوق ضروری است.

تعاریف بیمه ای نسبت خسارت در حاصل تقسیم خسارت پرداختی به حق بیمه تولیدی می داند. با توجه به نظر حسابرس این شرکت بنابراین پرسش اصلی این است که آیا با توجه به کاهش نسبت خسارت ، ذخیره خسارت معوق هم با کاهش رو به رو بوده است؟ و بیمه ایران نسبت به تسویه خسارت های معوق خود نیز اقدام کرده است ؟یا همچنان ذخیره خسارت معوق این شرکت روند صعودی دارد؟

دست اندرکاران صنعت بیمه از تفاوت نسبت خسارت و ضریب خسارت بخوبی اطلاع دارند . بنابراین آیا روند ذخیره خسارت معوق کاهش داشته است که ضریب خسارت نیز کاهش یابد؟یا عدم خسارت پرداختی منتج به افزایش ذخیره خسارت معوق و کاهش نسبت خسارت شده است ؟! اینکه ذخیره خسارت های معوق افزایش یابد در حالی که آمار کاهش خسارت پرداختی را نشان می دهد، شاخص قابل اتکایی است؟ هرچند که صد البته، فرض بر این است که بیمه ایران پرونده های مشتریان را بدون فوت زمان و در اسرع وقت بررسی می کند و در این روند اهمالی صورت نمی گیرد.

باید منتظر ماند و دید که آیا صورت های مالی بیمه ایران در سال 97 نیز این روند را تائید می کند؟

بنابراین با چنین وضعیتی قبول آمار ارائه شده از سوی معاونت فنی این شرکت در خصوص کاهش نسبت خسارت با کمی تردید همراه است و از مسئولان بیمه ایران به عنوان تنها بیمه دولتی بزرگ کشور انتظار می رود که آمار دقیق تری را از عملکرد های سالانه خود منعکس و منتشر نمایند. صرف نشان دادن فضای مطلوب در شرکتی که با زیان انباشته و چنین کسری ذخایر میلیاردی مواجه است کمکی به بهبود شرایط نمی کند.

البته محمد زاهدنیا معاون فنی این شرکت، در ادامه گزارش خود با اشاره به اینکه عملکرد فنی بیمه ایران را در سال ۹۷ درخشان بوده، افزایش و بهبود در ترکیب پرتفوی و کاهش ۱۴ درصدی نسبت خسارت شرکت را در نتیجه اجرای سیاست ها و برنامه های متوازن سازی پرتفوی، اعمال شیوه ها و الگوهای مدیریت ریسک، نهادینه سازی تفکر اقتصاد بیمه و نظارت و کنترل هوشمند و فیزیکی بر مجموعه عملیات فنی دانست.

زاهدنیا بیشترین رشد حق_بیمه تولیدی بیمه ایران را در میان رشته های بیمهای را مربوط به بیمه_زندگی با ۱۰۹ درصد عنوان کرد که در پی آن بیمه حمل کالا ۸۹ درصد، بیمه کشتی ۷۴ درصد، بدنه اتومبیل ۷۲ درصد و مهندسی ۵۴ درصد قرار دارند.

معاون فنی بیمه ایران بیمه زندگی را با سهم ۹ درصد دومین رشته در سبد پرتفوی شرکت بعد از رشته بیمه شخص ثالث اتومبیل دانست و از تعدیل و کاهش سهم بیمه درمان شرکت به میزان ۸ درصد خبر داد.

محمد زاهدنیا تصریح کرد: در سال ۹۸ فعالیت بیشتری را در رشته بیمه_زندگی شاهد خواهیم بود و روند اصلاح ترکیب پرتفوی با شیبی ملایم در رشتههایی که نسبت خسارت بیشتری داشتهاند طبق برنامههایی که بدقت تنظیم نمودهایم عملیاتی خواهد شد.

معاون فنی بیمه ایران از جمله مهم ترین رویکردها و نقاط مورد تمرکز شرکت در سال ۹۸ را مربوط به توسعه بیمه های الکترونیکی، طراحی سازوکار نوین بیمههای خرد با رویکرد پوشش حوادث طبیعی، ارتقای کیفی خدمات با اصلاح فرآیندها و حمایت از تولیدکنندگان داخلی با خلق و عرضه انواع بیمه نامه های اموال، اشخاص، مسئولیت و طرح های خاص دانست.

بازگشت |