برگی دیگر از عملکرد بیمه مرکزی

گروه بیمه - انتشار محدود صورتهای مالی بیمه مرکزی در سال ۱۴۰۳، تصویری نگرانکننده و کمسابقه از وضعیت نرخگذاری ریسکهای بزرگ در کشور ارائه میکند؛ تصویری که با وجود حوادث اخیر، انتظار میرود وزیر اقتصاد بهعنوان رئیس مجمع بیمه مرکزی نسبت به آن بیتفاوت نباشد. این ارقام نه یک گزارش معمول مالی، بلکه نشانهای از اختلالی ساختاری در مکانیسمی است که قرار بود سپر حفاظتی صنعت بیمه باشد.

نکته از آنجا برای وزیر اقتصاد باید دارای اهمیت باشد که وی می داند که تعهد مدیریت ریسک های موجود در کشور مستقیما بر عهده وی است و نهادهایی همچون مجلس و بازرسی کل کشور به درستی بر این نکته اشراف دارند که مسئولیت این مهم را وزیر اقتصاد پس از دریافت رای اعتماد مستقیما پذیرفته است.

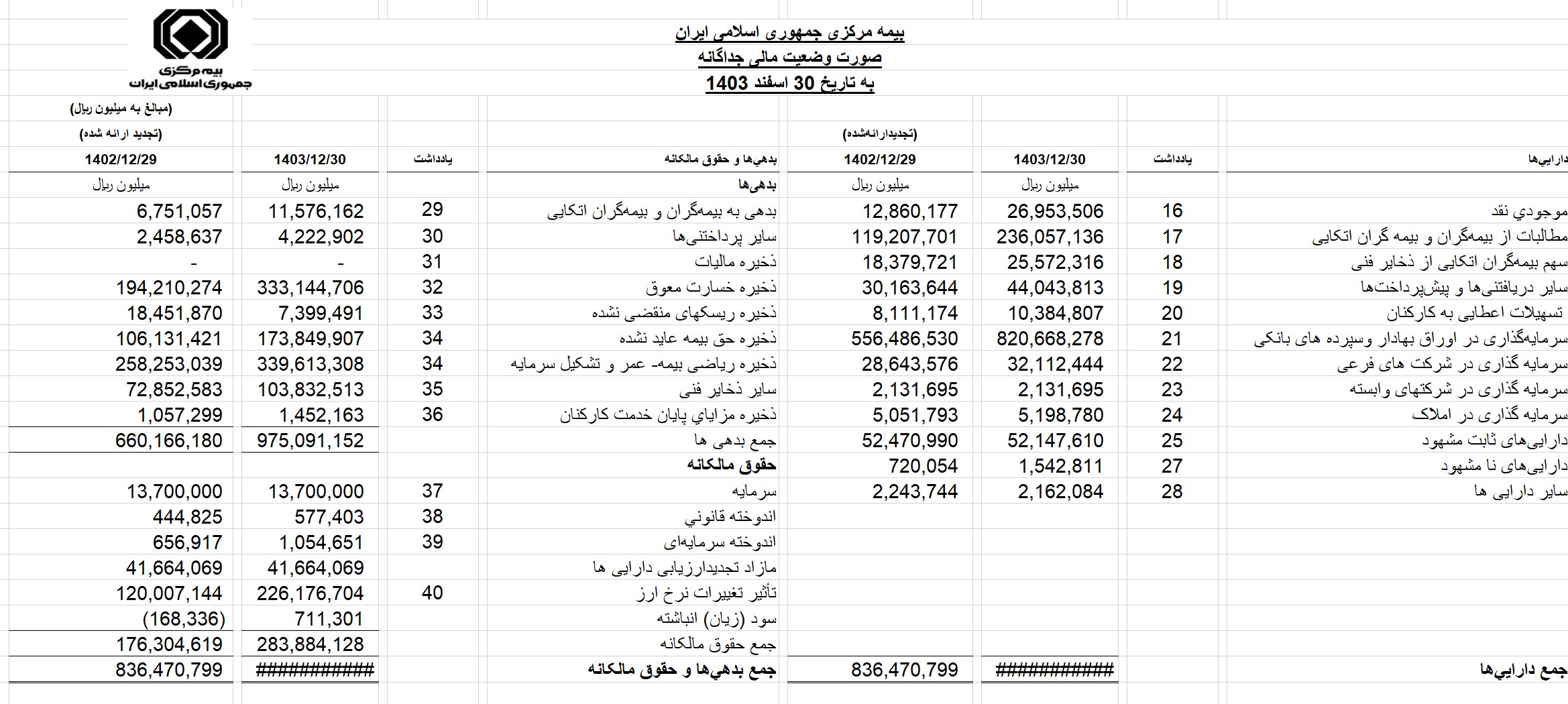

صورت مالی بیمه مرکزی بهروشنی نشان میدهد نظام نرخگذاری ریسکهای بزرگ در کشور همچنان با ضعفهایی بنیادین روبهروست. بیمه مرکزی که خود متولی تعیین نرخ این ریسکها و دریافتکننده اتکایی از شرکتهاست، در سال ۱۴۰۳ تنها ۴۸ همت حق بیمه تولید کرده اما ۵۲ همت خسارت پرداخته است؛ یعنی نرخهای مصوب حتی در سطح ملی نیز توان پوشش خسارت را ندارند. این وضعیت نشان میدهد نرخگذاری ریسک، بهویژه در ریسکهای بزرگ و پیچیده، هنوز بر مبنای واقعیت خسارتها و الگوهای جهانی تنظیم نشده و صنعت بیمه عملاً ریسک را «ارزانفروشی» میکند، یا دستکم برآوردی دقیق از آن ندارد. این در حالی است که در ریسکهای بزرگ، خود بیمه مرکزی بر هماهنگی و تبعیت از نرخهای ارائهشده توسط این نهاد اصرار دارد.

از سوی دیگر، با توجه به ساختار صنعت بیمه در کشور، بخش عمده درآمد بیمه مرکزی از محل اتکایی اجباری و اختیاری تأمین میشود. با این حال، مقایسه درآمد حق بیمه ۴۸ همت و خسارتهای پرداختی ۵۲ همت و ذخیره خسارت معوق ۳۳ همت در کنار ۲۳ همت مطالبات از بیمهگران، نشان میدهد که بیمه مرکزی نه تنها بخشی از حق بیمه ۴۸ همتی را دریافت نکرده، بلکه خسارت واقعی آن با احتساب ذخیره خسارت معوق به حدود ۸۴ تا ۸۵ همت رسیده است. این در حالی است که بخشی از درآمد آن نیز روی کاغذ باقی مانده و خود این موضوع «ریسک نکول» را در نهاد ناظر یادآوری میکند. صورت مالی ای که هم زمان دو ردیف درآمدهای محققنشده و خسارت های پرداخت شده را در کنار هم تراز می کند، پیام روشنی دارد؛ ظرفیت اتکایی کشور کمتر از آن است که در گزارشها گفته میشود.

این وضعیت اکنون توجهات را به مکانیسمهای داخلی صنعت بیمه جلب کرده است؛ زیرا وقتی خسارت ۸۵ همت و حق بیمه ۴۸ همت است، مشکل از کل صنعت بیمه نیست. مشکل احتمالا از نرخها و مدل قیمتگذاری بیمه مرکزی است. به عبارت دیگر، بیمه مرکزی در تعیین نرخهای صحیح برای ریسکهای سنگین هنوز «لنگ» میزند و هزینه این ضعف را هم خودش و هم صنعت بیمه میپردازد.

این اعداد بهوضوح نه تنها بیانگر ضعف در فرآیند نرخگذاری فنی و ارزیابی خسارتهای بالقوه است، بلکه این نکته را آشکار میکند که بیمه مرکزی بالغ بر ۳۳ همت خسارت بیمهگذاران را هنوز پرداخت نکرده و جزئیات آن نیز روشن نیست. این تناقض یعنی فشار بر شرکتهای بیمه بابت پرداخت بهموقع خسارت، همزمان با معوقماندن بخش بزرگی از خسارتهای خود نهاد ناظر پیام ناخوشایندی برای بازار دارد؛ پیامی که مستقیماً اعتماد را هدف میگیرد.

همین چندی پیش بود که وزیر اقتصاد در مجمع بیمه مرکزی نسبت به برخی فرآیند ها و بازنگری رویه ها در صنعت بیمه هشدار داد، او خواستار توجه هر چه بیشتر به رویکرد های جدید و نوین در صنعت بیمه شد غافل از اینکه بیمه مرکزی رفته رفته از توجه به ماموریت اصلی خود که نگهداری و قیمت گذاری صحیح ریسک ها ست بازمانده است. با این وضعیت حال سوال از وزیر اقتصاد این است نهادی که از بدیهیات ماموریت خود فاصله گرفته چگونه قرار است مجری رویکردهای جدید باشد؟

[/xfgiven_gallery]