گروه چهارسوق - فرشاد مقیمی مدیر جوانی که بعد از هاشم یکه زارع بر صندلی مدیرعاملی شرکت ایران خودرو تکیه زد، حالا 800 روز از سرنوست معاملاتی سهام این شرکت می گذرد که او سکان مدیریتی این شرکت را در دست دارد، اما شاید عدم پذیرش مدیریت این شرکت توسط عباس علی آبادی، همایی بود بر شانه های این مدیر جوان و خوش تیپ.

شرکت ایران خودرو دیگر از یک برند تجاری فراتر رفته و تبدیل به یک برند سیاسی شده، برندی که بسیاری آن شرکت را نماد و شاکله مدیریت دولتی در ایران می دانند و نماد قدرت نفوذ دولتی ها بر بخش خصوصی و بازار سهام، تا جایئکه واژگانی چون «خودسهام داری» به واسطه گستردگی تودرتوی شرکت های وابسته به ایران خودرو وارد ادبیات مدیریتی در ایران شد.

اما فارغ از چرایی های تبدیل شرکت ایران خودرو به وضع امروز، آیا سهامداران این شرکت توانسته اند به اهداف مالی خود دست پیدا کنند و یا جریان مالی شرکت نتوانسته است آنان را به آرمان های مدنظر هدایت کند.

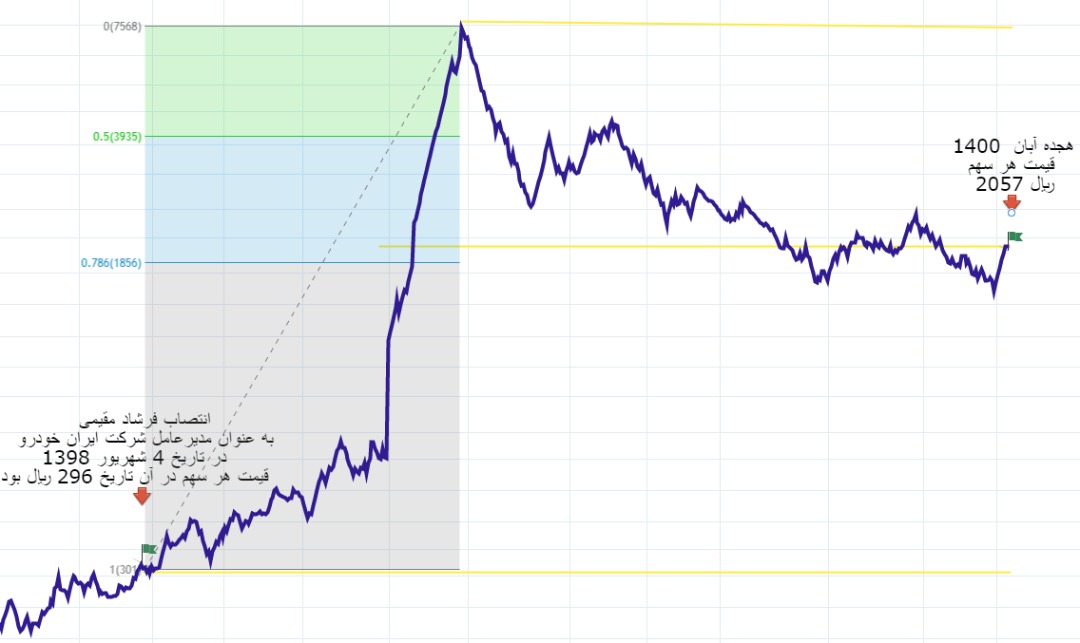

بررسی های مالی از روند قیمت سهام شرکت ایران خودرو در 472 روز معاملاتی گذشته که در دوره مدیریت فرشاد مقیمی صورت گرفته است نشان می دهد که این شرکت به صورت میانگین به رشد نیم درصدی روزانه دست یافته، اما آیا این میانگین رشد مثبت به خلق ثروت صاحبین سهام منجر شده است؟

بر اساس آرمان های مدیریت مالی، خلق ثروت پایدار مهمترین مسئولیت مدیران بنگاه ها در مقابل صاحبین سهام است. بر همین اساس به نظر می رسد بررسی های جامع در حوزه بنیادی و روندی بهترین پاسخ برای آرمان فوق باشد.

بر اساس تحقیقات صورت گرفته در حوزه روندنگاری قیمت سهام شرکت ایران خودرو، قیمت هر سهم این شرکت در روز چهارم شهریور ماه سال 1398 و همزمان با انتصاب فرشاد مقیمی به عنوان مقام عالی شرکت، 296 ریال بوده که همواره در دوران مدیریت وی تا به امروز این قیمت کف قیمتی سهام این شرکت به ثبت رسیده است. هرچند که این پدیده می تواند نقطه عطفی در کارنامه این مدیر جوان و خوش تیپ محسوب شود اما دو عامل «میزان افزایش تورم» و امکان استفاده که موهبت «تجدید ارزیابی دارایی» را به عنوان دو بازوی شتاب دهنده قیمتی، نباید از نظر خارج کرد.

اما اوج اقتدار قیمتی سهام شرکت ایران خودرو با قیمت 6330 ریال در پایان روز معاملاتی در 30 تیر 1399 به ثبت رسید که به جرات می توان گفت این قله تاریخی از مرداد سال 1372 تاکنون بی سابقه بوده است هر چند که توجه به ارزش زمانی پول می تواند تاثیر جدی بر این ادعا داشته باشد و از کیفیت ارزش ریالی سهم بکاهد اما به لحاظ ثبت کمی و عددی، این رکورد بی نظیر بوده است.

اما این همه بازی نیست، بررسی تحلیل های بنیادی پرده دیگری از مدیریت 472 روز گذشته معاملاتی را روایت می کند.

نسبت های اهرمی در حوزه مدیریت مالی می تواند سرنوشت بنگاه های بزرگ در اندازه غول صنعتی همچون شرکت ایران خودرو را یک شبه تغییر دهد.

نسبت اهرمی اشاره به تکیه بنگاه های اقتصادی بر میزان بدهی در ساختار مالی دارد.

دکتر دیوید ویدمر در کتاب «پس لرزه» اشارات درستی به بحران مالی گسترده سال 2007 امریکا دارد و عامل آن را اهرم های مالی می داند که در اختیار غول های بزرگ اقتصادی قرار داشت.

هر چند که نمی توان از قدرت شتاب دهندگی این اهرم ها چشم پوشید اما عدم بهره از تکنیک های مدیریتی می تواند نعمت به را نقمت تبدیل کند تا جایکه نگرش مدیریتی در حوزه مالی از پس از بحران وحشتناک 2007 به بعد بسیار تغییر کرد.

از زمان انتصاب فرشاد مقیمی تا کنون چهار، نیم سال مالی گزارش شده است، بر اساس بررسی های صورت گرفته از این اسناد، نسبت اهرمی شرکت در نیم سال دوم سال 1398، 3.5، در نیم سال اول 1399، 9.3، در نیم سال دوم سال 1399، 196 و در نیم سال اول 1400 به دلیل منفی شدن حقوق صاحبین سهام غیر قابل تفسیر بود.

این افزایش فزاینده تکیه شرکت بر میزان بدهی در ساختار مالی، زنگ خطری محسوب می شود به واسطه افزایش ریسک مالی شرکت.

از سوی دیگر و با توجه به روند فزایند تکیه شرکت بر میزان بدهی و تعادل نسبی قیمت سهام در بازار، این سوال مطرح است که بالاخره بازده حقوق صاحبین سهام شرکت ایران خودرو در چه وضعیتی قرار دارد؟

بازده حقوق صاحبین سهام به این معنی است که سرمایه گذاران در ازای هر واحد سرمایه گذاری در شرکت چه میزان سود کسب کرده اند.

بر اساس محاسبات صورت گرفته از اسناد چهار نیم سال مالی شرکت بازده حقوق صاحبین سهام در دوره های یاد شده برای نیم سال دوم سال 98، منفی 0.33، نیم سال اول سال 99، منفی 1.4، نیم سال دوم سال 99، منفی 46 و در نیم سال اول سال 1400، به دلیل منفی بودن ارقام سود خالص و حقوق صاحبین سهام غیر قابل تفسیر کمی است.

بر همین اساس به نظر می رسد هرچند شرکت ایران خودرو در 472 روز گذشته معاملاتی، در حوزه بازار سرمایه توانسته از رفتار عملیاتی قابل ارائه ای و مناسبی در بازار تکنیکال برخوردار باشد اما در حوزه عملیاتی و بنیادی نیاز به تجدید نگرش در مدیریت عملیاتی و مالی دارد.