04/8

1393

ایران و جهان - بیمه شخص ثالث توسط شرکت های بیمه در حالی ارائه می شود که بسیاری از شرکت های بیمه این رشته را زیان ده می دانند .شرکت های بیمه معتقدند که در حوزه امنیت راه ها ارگان دیگری تصمیم گیری می کند . در عین حال رانندگان پرریسک و رانندگان کم ریسک حق بیمه یکسانی می پردازند. همچنین خودروهایی که از ایمنی بیشتری برخوردارند نسبت به خودروهایی که در تصادفات از ایمنی کتری برخوردارند حق بیمه بیشتری می پردازند و در نهایت دیه به عنوان مهم ترین بخش قانون « بيمه اجباري مسؤوليت مدني دارندگان وسايل نقليه موتوري زميني در مقابل شخص ثالث» توسط قوه قضائیه تعیین می شود .

ایران و جهان - بیمه شخص ثالث توسط شرکت های بیمه در حالی ارائه می شود که بسیاری از شرکت های بیمه این رشته را زیان ده می دانند .شرکت های بیمه معتقدند که در حوزه امنیت راه ها ارگان دیگری تصمیم گیری می کند . در عین حال رانندگان پرریسک و رانندگان کم ریسک حق بیمه یکسانی می پردازند. همچنین خودروهایی که از ایمنی بیشتری برخوردارند نسبت به خودروهایی که در تصادفات از ایمنی کتری برخوردارند حق بیمه بیشتری می پردازند و در نهایت دیه به عنوان مهم ترین بخش قانون « بيمه اجباري مسؤوليت مدني دارندگان وسايل نقليه موتوري زميني در مقابل شخص ثالث» توسط قوه قضائیه تعیین می شود .اما در این میان خود صنعت نیز از مباحث صنفی رنج می برد . در حالی که بیمه شخص ثالث در تامین نقدینگی برخی شرکت های بیمه نقشی اساسی ایفا می کند اما برخی شرکت های بزرگ بیمه ای در روزهای اخیر سقف مشخصی از فروش این بیمه نامه را برای خود متصورند و بعضا شرکت های خصوصی نیز تمایل چندانی به فروش این بیمه نامه ندارند.

از طرف دیگر برخی شرکت های بیمه قراردادهایی دارند که نسبت به فروش این بیمه نامه به خودروهای صفر که نسبتا دارای ریسک کمتری است اقدام می کنند و این مسئله خود به مشکلات این صنعت افزوده است .

به طور مثال بنابر اطلاعات رسیده یکی از شرکت های تازه تاسیس بدون توجه به ریسک و مشکلات و عواقب بعدی این رشته بیمه ای نسبت به فروش بیمه ثالث با تخفیفات وی�?ه و علاوه بر تخفیف های معمول اقدام می کند. این اقدام عجیب در حالی صورت می گیرد که این شرکت هنوز واحد های پرداخت خسارت خود را در سطح کشور مستقر نکرده و یکی از شرکت های جوان صنعت به شمار می رود.

شخص ثالث به عنوان یکی از ردشته های زیان ده صنعت در روزهای گذشته مشکلاتی را برای یکی از شرکت های بیمه خصوصی به وجود آورده است .درست در مقطعی که مدیر عامل این شرکت معتقد بود این رشته اصلا هم زیانده نیست و حدود 80 درصد پرتفوی خود را به بیمه ثالث و بدنه خودرو اختصاص داده بود کارشناسان صنعت چنین عواقبی را برایش پیش بینی کردند.

هر چند که از این دست شرکت ها کم نیستند و یک شرکت بیمه خصوصی دیگر اهتمام وی�?ه ای نسبت به صدور بیمه ثالث برای اتوبوس ها با تخفیفات وی�?ه داشته که در روزهای اخیر شاهد خسارت های مالی فراوان این اتوبوس ها نیز بوده ایم.

به هر حال به نظر می رسد که صنعت بیمه و متولیان و کارشناسان این بخش برای ثالث باید فکری اساسی کنند. تفکری که در آن اقشار مختلف جامعه توانایی خرید این بیمه نامه را داشته باشند و از طرف دیگر شرکت های بیمه نیز با توجیه اقتصادی در این بخش حرکت کنند.

هرچند که در سال های گذشته نرخ دیه تفاوت های بسیاری را تجربه کرده و همواره رو به افزایش بوده است اما بیمه شخص ثالث متناسب با این افزایش در حرکت نبوده است .

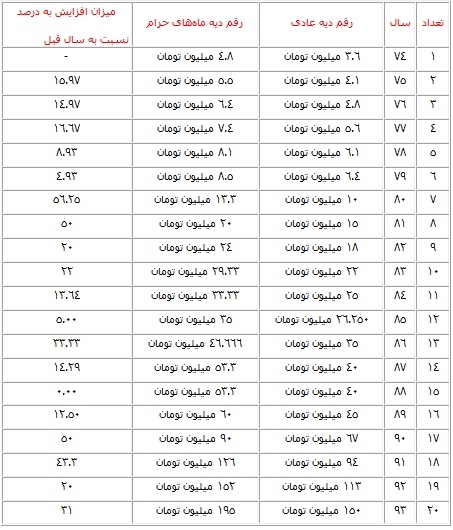

از طرفی خانوارهایی که نسبت به پرداخت رقم فعلی شخص ثالث نیز با مشکلاتی مواجه هستند کم نیست و قانونگذار باید به این نکته نیز توجه کند که در سال های اخیر که بیمه شخص ثالث گران شد خرید این رشته اجباری چقدر کاهش یافته است ؟  رویکرد دیگر این ماجرا اینکه نگاهی به جدول نرخ دیه در سال های اخیر نشان می دهد که در حالی که نرخ دیه از سال 74 حدودا 36 برابر شده است اما حق بیمه به تناسب با این نرخ رشد نکرده است . افزایش 36 برابری یا 360 درصدی نرخ دیه در حالی اعمال می شود که شرکت های بیمه در سال جاری تنها 24درصد نرخ این رشته را افزایش دادند .

رویکرد دیگر این ماجرا اینکه نگاهی به جدول نرخ دیه در سال های اخیر نشان می دهد که در حالی که نرخ دیه از سال 74 حدودا 36 برابر شده است اما حق بیمه به تناسب با این نرخ رشد نکرده است . افزایش 36 برابری یا 360 درصدی نرخ دیه در حالی اعمال می شود که شرکت های بیمه در سال جاری تنها 24درصد نرخ این رشته را افزایش دادند .

رویکرد دیگر این ماجرا اینکه نگاهی به جدول نرخ دیه در سال های اخیر نشان می دهد که در حالی که نرخ دیه از سال 74 حدودا 36 برابر شده است اما حق بیمه به تناسب با این نرخ رشد نکرده است . افزایش 36 برابری یا 360 درصدی نرخ دیه در حالی اعمال می شود که شرکت های بیمه در سال جاری تنها 24درصد نرخ این رشته را افزایش دادند .

رویکرد دیگر این ماجرا اینکه نگاهی به جدول نرخ دیه در سال های اخیر نشان می دهد که در حالی که نرخ دیه از سال 74 حدودا 36 برابر شده است اما حق بیمه به تناسب با این نرخ رشد نکرده است . افزایش 36 برابری یا 360 درصدی نرخ دیه در حالی اعمال می شود که شرکت های بیمه در سال جاری تنها 24درصد نرخ این رشته را افزایش دادند .