از مرغداری تا بیمهگری؛ وقتی ترازنامه بوی دان مرغ میگیرد

گروه بیمه - خرید یک مرغداری در ارجمند فیروزکوه توسط بیمه حافظ، صرفاً یک معامله دارایی نیست، این رخداد آینهای است از پرسشی قدیمی در اقتصاد ایران که وقتی بنگاهها از مسیر اصلی کسبوکار فاصله میگیرند، چه چیزی جایگزین منطق عملیاتی میشود؟ روزی که این شرکت مجوز فعالیت در سرزمین اصلی را دریافت کرد، از «ارتقای ظرفیتها» سخن گفته شد. اما اکنون، افشای دو معامله ملکی تازه، توجهها را نه به ظرفیتهای بیمهگری، بلکه به شیوه تسویه مطالبات جلب کرده است.

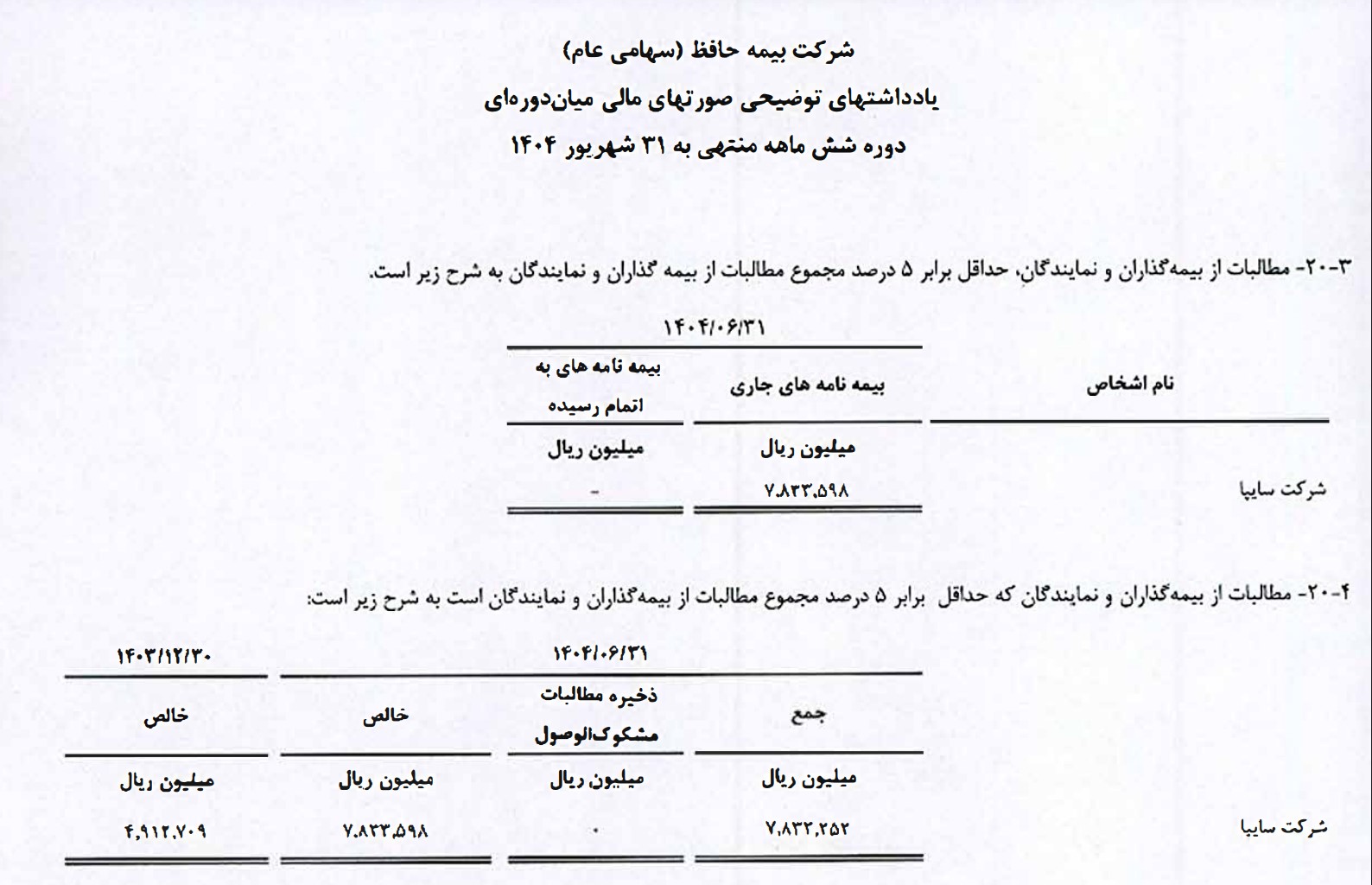

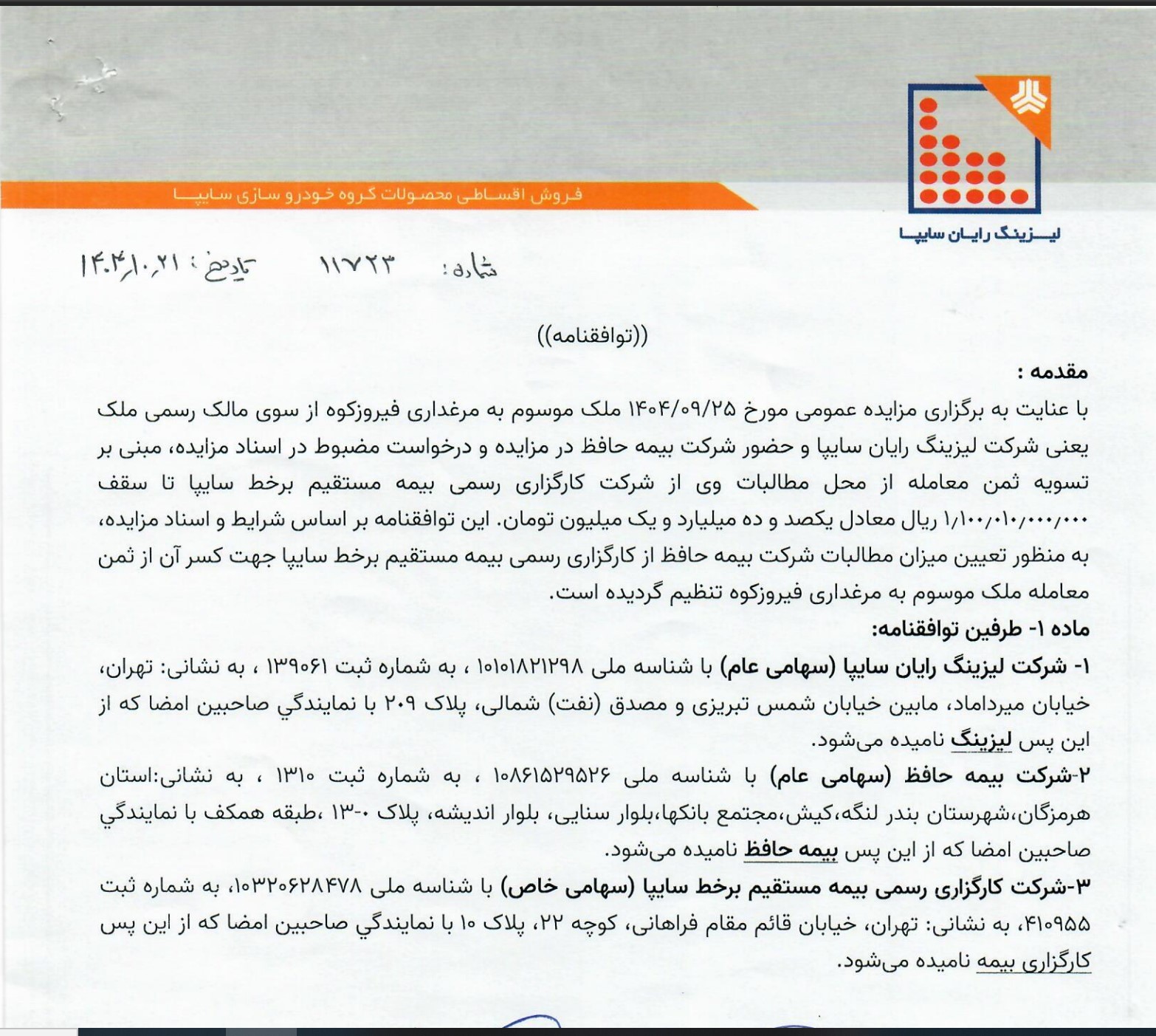

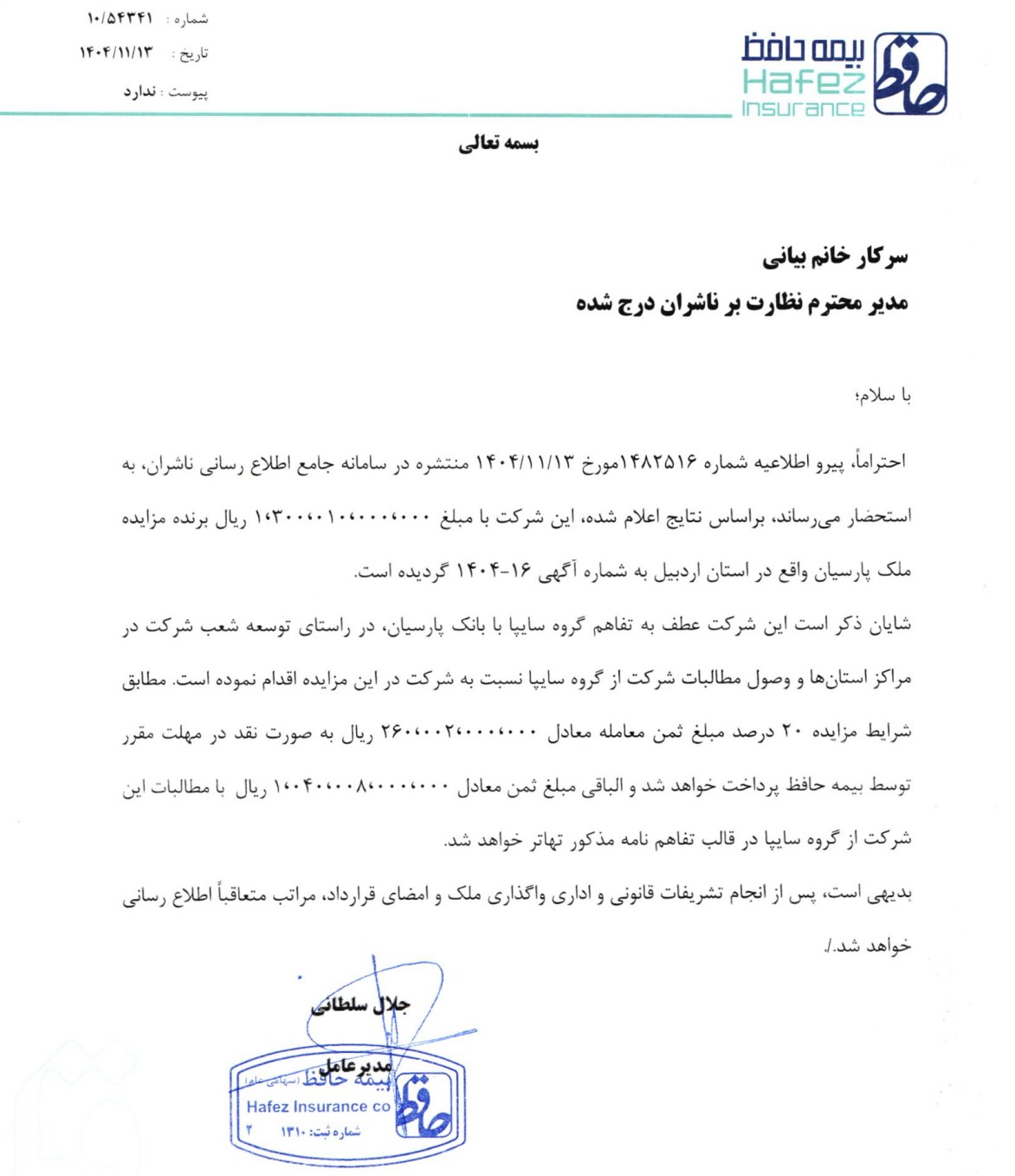

بیمه حافظ در گزارش ششماهه خود از ۷۸۳ میلیارد تومان مطالبات از گروه خودروسازی سایپا خبر داده بود. حالا مدیرعامل اعلام کرده است که ظاهرا ۱۱۰ میلیارد تومان از این مطالبات با یک مرغداری در ارجمند فیروزکوه تهاتر شده است. در معاملهای دیگر نیز این شرکت ملکی در اردبیل به ارزش ۱۳۰ میلیارد تومان دریافت کرده که ۱۰۴ میلیارد تومان آن از محل تهاتر مطالبات و ۲۶ میلیارد تومان بهصورت نقدی پرداخت شده است.

اینجاست که پرسش اصلی شکل میگیرد. چرا در شرایطی که بیمه مرکزی در نامه شماره ۴۶۷۹۲/۴۰۲/۹۹ مورخ ۲۴ تیر ۱۳۹۹ به صراحت با تهاتر مطالبات از طریق دریافت املاک و داراییها مخالفت کرده، چنین معاملاتی پذیرفته شده است؟ در آن نامه، معاون کل نظارت مالی وقت تأکید کرده بود که شرکتهای بیمه مجاز نیستند علاوه بر ریسک بیمهگری، ریسک نقدشوندگی و نوسان داراییهای بیمهگذاران را نیز به ترازنامه خود منتقل کنند و وصول حقبیمه باید صرفاً بهصورت نقدی انجام شود. با این حال، اکنون یک مرغداری بهعنوان ابزار تسویه بدهی یک خودروساز با یک بیمهگر وارد صورتهای مالی شده است.

نگاهی به ترکیب سهامداری بیمه حافظ، تصویر دیگری نیز ارائه میدهد. حدود ۱۹.۷۹ درصد سهام این شرکت در اختیار شرکت کشت و صنعت اکسون است؛ شرکتی فعال در واردات و تولید نهادههای دامی. دایا سویا با ۱۳.۳ درصد سهام نیز در حوزه واردات و توزیع محصولات کشاورزی و خوراک دام فعالیت دارد. شرکت توسعه تجارت کالا دشت با ۱۰.۷۹ درصد سهام، در تجارت و توزیع نهادهها و تجهیزات دام و طیور حضور دارد. افزون بر این، محمدمهدی حاجی ملا حیدر با در اختیار داشتن ۱۷.۱۲ درصد سهام، همزمان در شرکتهای مرتبط با این اکوسیستم نقش سهام داری و مدیریتی دارد یعنی هم سهام دار حافظ است و هم در توسعه تجارت کالا دشت مدیر و سهامدار. حاصل یک جمع ساده نشان میدهد که حدود ۶۱ درصد سهام بیمه حافظ در اختیار مجموعههایی است که پیوندهای عمیقی با صنعت دام و طیور دارند، صنعتی که یک مرغداری جزئی طبیعی از آن محسوب میشود، اما نه الزاماً بخشی از عملیات یک شرکت بیمه.

این وضعیت تنها یک نمونه شرکتی نیست، بلکه نشانهای از چالش ساختاری در اقتصاد است. وقتی یک خودروساز برای تسویه بدهی خود به یک بیمهگر، داراییای را پیشنهاد میدهد که نه تنها در زنجیره ارزش هیچیک از این دو صنعت تعریف نشده بلکه احتمالا یک دارایی مسموم تلقی میشده است، پرسش درباره منطق تخصیص منابع اجتنابناپذیر میشود. ممکن است این معامله برای برخی سهامداران جذاب باشد، اما آیا ذینفعان اصلی—بیمهگذاران و سهامداران خرد—نیز از چنین انتقال ریسکی منتفع خواهند شد؟ این پرسشی است که شاید باید در نهادهای نظارتی و کمیته ارزیابی عملکرد کارکنان کلیدی صنعت بیمه پاسخ داده شود.

همه این تحولات در شرایطی رخ میدهد که بیمه حافظ در ۹ ماهه امسال حدود 2 همت حقبیمه تولید کرده، اما بیش از 2.2همت مطالبات از نمایندگان و بیمهگذاران در ترازنامه خود دارد؛ شکافی که بهخودیخود نیازمند توضیح و اصلاح ساختاری است. بنابراین این پرسش جدیتر میشود که آیا توسعه فعالیت در سرزمین اصلی، قرار بود به گسترش عملیات بیمهگری منجر شود یا به تنوعبخشی به داراییهای غیرمرتبط؟

در همین حال، بخشنامه جدید بیمه مرکزی بر لزوم واریز مستقیم حقبیمه توسط بیمهگذاران به حساب شرکتهای بیمه و ممنوعیت دریافت آن از طریق واسطهها تأکید کرده و مسئولیت اجرای آن را متوجه مدیرعامل، اعضای هیأتمدیره و مدیران شبکه فروش دانسته است. اگر این مقررات با جدیت اجرا شود، شرکتهایی که مدل کسبوکارشان بر مبنای مطالبات انباشته و تهاتر دارایی شکل گرفته، ناگزیر خواهند شد به منطق اصلی بیمهگری بازگردند.

در نهایت، ماجرا شاید فراتر از یک مرغداری باشد. این داستان درباره این است که آیا صنعت بیمه قرار است ریسک را مدیریت کند یا خود به انبار ریسکهای غیرمرتبط تبدیل شود؛ پرسشی که پاسخ آن نهتنها برای سهامداران یک شرکت، بلکه برای سلامت کل بازار مالی اهمیت دارد.

[/xfgiven_gallery]